中国建筑涂料龙头“三棵树”: 扎根渠道, 民族涂料新成长

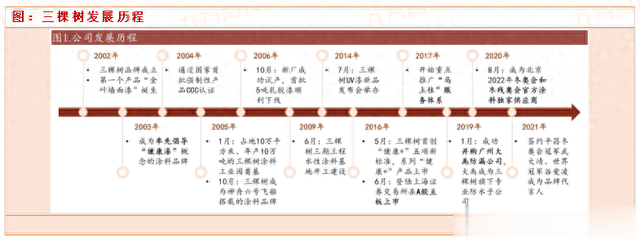

三棵树创立于2002年,是一家具有国内领先、行业独创“健康+”新标准的涂料生产和服务型制造企业,当前已成长为民族涂料第一品牌。自成立以来,公司已深耕建筑涂料二十载,并不断外延拓展业务品类,目前主营建筑涂料(墙面涂料)、防水材料、地坪材料、木器涂料、保温材料及保温一体化板、基辅材等产品的研发、生产和销售。2016 年上市, 2020 年跻身全球涂料上市公司市值前十。目前是中国民族涂料的龙头企业。创始人洪杰, 厦门大学硕士。福建本地名营企业。2016年在上交所上市,上市融资3.99亿,2016,2017,2018分别扩张了河南,安徽,河北生产销售基地。目前产能布局四川、河南、天津、安徽、河北、广东、湖北等建有9个生产基地。是国内涂料行业少数全国性涂料企业。

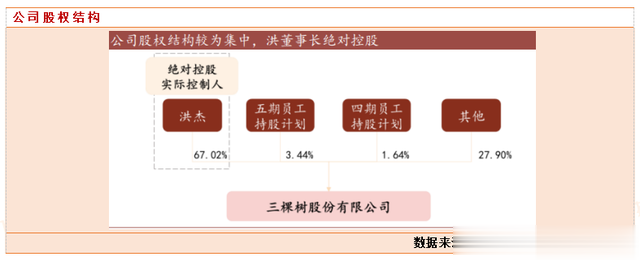

公司股权结构明晰,大股东绝对控股 67.02%。作为公司创始人,董事长洪杰自公司上市以来持股比例不低于 60%,为公司实际控制人。第五期及第四期员工持股计划分别占比 3.44%、1.64%。集中的股权结构有助于推动公司高管与股东的利益趋同,从而降低代理成本,优化公司治理结构。

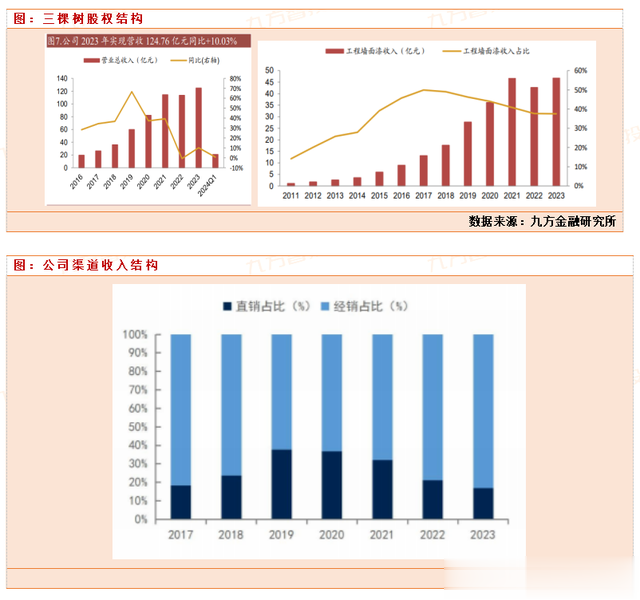

三棵树2023年,实现营收 124.8 亿元。分渠道看,2023 年经销/直销收入 101.7/20.6 亿元,同比+18.3%/-10.9%,占比 83.1%/16.9%,公司近几年加快布局零售及小 B 业务,经销占比进一步提升。分产品看,家装墙面漆/ 工程墙面漆收入 26.3/46.8 亿元,同比+2.6%/+9.5%。公司工程墙面漆占比37.5%营收,是公司最大业务。

公司以“零售+工程”双轮驱动的模式发展。目前, 公司下游渠道可细分为 C 端、小 B 端与大 B 端。C 端面向个人消费者及装饰公司销售家装涂料,公司主要采用经销模式,同时也通过电商平台进行引流。小 B 端包括旧改、公建等场景下的工程服务,地方的家装店,公司,部分小型地产项目等,主要采用经销模式。大 B 端面向大型地产公司,采用集采直销渠道。

行业竞争格局和行业规模

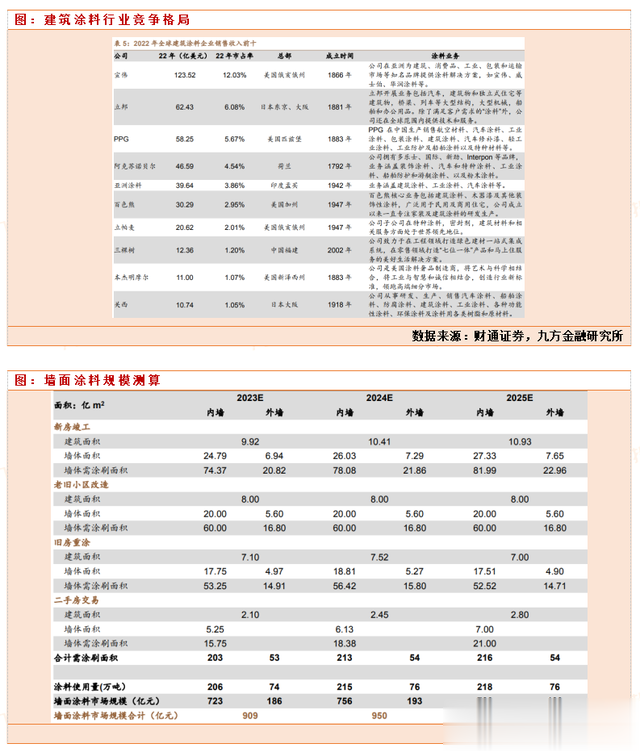

全球涂料龙头多为美、日百年企业,国内企业三棵树后来居上。据涂界统计,2022年全球建筑涂料企业销售收入前十中,美国企业5家、日本企业2家、 荷兰/印度/中国各 1 家,三棵树排第 8。按销售收入占比来看,宣伟占12.03%, 大幅领先第二立邦 6.08%的份额,三棵树 1.20%市占率,日本关西涂料占比 1.05%排最末。三棵树是唯一一家国产建筑涂料企业上榜的,是国内建筑涂料龙头。中国规模以上涂料企业产量自 2001 年的 123 万吨上升至 2022 年的 2442 万吨,CAGR 约 15.3%, 近期增速有所放缓,2022 年产量同比下降 8.2%。全球市占率来看,2022 年全 国全行业涂料产量 3488 万吨(含规模以下,按 70%折算),占全球 10016 万吨产量的 34.8%,较 2018 年 38.0%左右的市占率有所下降。根据机构测算得出2023-2025年国内墙面涂料市场规模超 900 亿元,加上非住宅基建等领域需求,我国墙面涂料市场规模在1000亿以上。目前三棵树2023年124亿,其中家装墙面漆/ 工程墙面漆收入 26.3/46.8 亿元,国内市场占有率在7.3%左右。

涂料行业属性

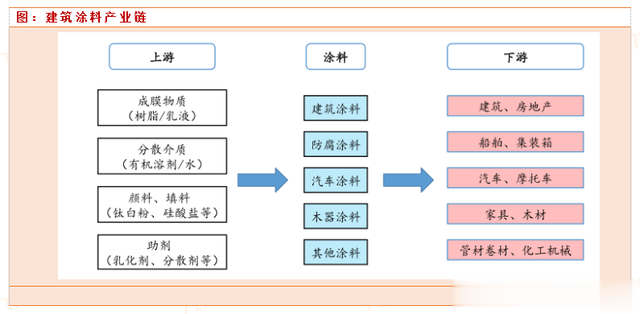

涂料主要构成成膜物质+溶剂+颜料+助剂,一般而言,原材料成本占据涂料企业经 营成本的 60-80%,甚至更高达 90%,因此原材料价格波动会对企业生产经营产生直接影响,涂料企业盈利对原材料价格波动较为敏感,就三棵树墙面漆原材料成本来看,墙面漆中乳液、钛白粉、助剂成本较高,乳液成本在墙面漆中平均占比约 31%,钛白粉约 12%,助剂约 20%,颜填料约 14%。涂料行业属于传统行业,下游40-50%份额需求来自于建筑涂料。受房地产周期影响严重。涂料产量一般滞后于房地产新增销售面积1-2年。因为房地产销售一般是销售期房模式。今年的涂料新增产量主要受过去两年房地产销售影响。

涂料行业景气度

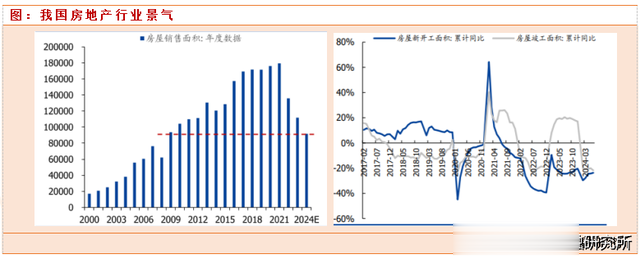

近年房地产持续低迷带动新房涂料需求下行。截止8月份,2024年商品房销售面积6.06亿平米,yoy-18%,2023年商品房销售面积11.17亿平米,目前商品房销售面积连续三年下滑。新房开工面积也大幅下滑。涂料是商品房上游,下游房地产行业持续的低迷,造成涂料整体市场景气度低迷,9月份,央行开始降准降息降存量房利率,同时财政部也发行专项债刺激房地产市场,预期今年10月份开始,房地产市场开始能企稳逐步回升。带动涂料行业需求好转。三棵树作为建筑涂料国内总龙头,必将受益于本轮地产行业的触底回升,公司的整体毛利率开始好转,看好短期公司四季度盈利好转,带动公司股价阶段性上行。

参考文献:

20240615-财通证券-三棵树(603737):扎根渠道,养育品牌,民族涂料新成长

投资顾问:胡祥辉(登记编号:A0740620080005),助理投资顾问:杨凡雷(登记编号:A0740123080020),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。